Relações bilaterais e acordos monetários entre China e Brasil: qual o futuro do dólar dos EUA?

Crédito: Shutterstock

Por Bruno Haeming e Jaime César Coelho, para Informativo NECAT* [Republicação]

1. Introdução

As relações entre Brasil e China tiveram uma piora considerável no último quadriênio, tempo em que a política externa brasileira se guiou por uma agenda estranha ao historicamente praticado de não alinhamento automático a nenhum país. Com o novo governo, do presidente Luiz Inácio Lula da Silva, retornou-se à tradição e ao início dos anos 2000 de Lula I e Lula II, em que a nossa política externa não apenas tinha boas relações e buscava maior paridade com o mundo desenvolvido, mas que buscava maior coesão com os países em desenvolvimento.

Na visita de Lula à China, percebeu-se que o Brasil seguirá, no governo Lula III, o caminho que os seus governos anteriores trilharam na proposta de fortalecimento do Sul Global, sendo a China central nesse quesito. Não apenas os chineses são nossos maiores parceiros econômicos e comerciais, mas são a grande mola propulsora de negócios entre os países do sul global. Como foi possível observar na ocasião da visita, foram celebrados diversos acordos entre os países, envolvendo diversos entes e setores econômicos do nosso país. Houve a celebração de acordos comerciais, convênios educacionais, no setor farmacêutico e tecnológico envolvendo universidades. Essas iniciativas visam ao estreitamento de laços entre os países, mas são, acima de tudo, uma maneira de criar possibilidades para a ampliação dos negócios, crescimento e desenvolvimento econômico. Os acordos monetários, para a compensação do comércio entre os países nas suas moedas (Real – Renminbi), também são uma evidência do resgate da agenda de impulsionamento do Sul, algo que se manifesta nos questionamentos ao poder dos EUA no Sistema Internacional, e o papel do dólar nesse processo.

Em seu discurso, na posse da ex-presidenta do Brasil Dilma Rousseff como presidenta do New Development Bank (NDB), Lula fez críticas ao poder do dólar, sinalizando que o Brasil quer deixar as possibilidades abertas para a utilização de novas divisas internacionais. Dessa forma, os acordos monetários celebrados entre os países vão na direção de facilitar o comércio sino-brasileiro, dispensando a utilização da moeda estadunidense.

Dilma à frente do NDB (Crédito: site institucional)

Dilma à frente do NDB (Crédito: site institucional)

Dilma à frente do NDB (

Dilma à frente do NDB (Destaca-se que a fala contundente de Lula questionando o dólar resultou em críticas por parte do governo dos EUA e na habitual liturgia pró estadunidense dos principais veículos da imprensa corporativa brasileira. Logo, o objetivo do artigo conjuntural é explicar os acordos feitos entre Brasil e China, discutir o poder do dólar na atualidade e apontar alguns caminhos possíveis para a distribuição de poder monetário no Sistema Financeiro e Monetário Internacional (SFMI).

2. O Sistema Monetário Internacional no tempo presente: o acordo monetário China-Brasil

Tanto China quanto o Brasil entendem a real dimensão e o poder do dólar, mas celebraram uma alternativa, uma aposta na mudança e um hedge[1] contra as incertezas ocasionadas pela forma como os EUA mobilizam o poder da moeda estadunidense na atualidade.

Os acordos monetários em questão mobilizam o Banco do Brasil e o Banco do Comércio e da Indústria da China (ICBC)[2], para criar uma câmara de compensação (Clearing House), facilitando pagamentos diretos nas moedas de Brasil e China. Nesse formato, evita-se tanto o uso do dólar quanto a utilização da plataforma de mensageria financeira internacional, a Society for Worldwide Financial Interbank Telecommunication (SWIFT). Mas qual o motivo dessa ação e em qual SFMI nos inserimos?

As críticas à utilização do dólar como ferramenta de poder pelos EUA não são novidades, tampouco o Brasil ou a China são os primeiros países a indicarem a intenção de diminuir a sua exposição ao dólar. Desde as contestações ao padrão ouro-dólar, que ocorreu na década de 1960, há recorrentes críticas ao privilégio exorbitante[3] dos EUA nos assuntos financeiros e monetários. As recorrentes crises do capitalismo que ocorreram após os anos 1990 invariavelmente provocaram reações de outros Estados com um forte viés crítico ao poder do dólar. Logo, há algo de diferente no atual momento?

A pergunta pode começar a ser respondida a partir da explicação das motivações que levaram aos acordos monetários celebrados entre China e Brasil. A importância que esse tipo de acordo possui pode ser exemplificada por meio de 2 eventos centrais para a economia política internacional ocorridos nos últimos 3 anos: crise sanitária da COVID-19, especificamente a política monetária expansionista do FED e a guerra entre Rússia e Ucrânia.

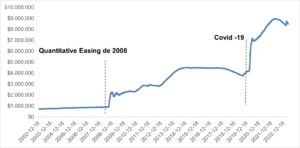

O primeiro evento teve menor impacto na contestação do dólar como um todo, mas é uma manifestação de uma importante faceta do poder do dólar e dos EUA que constrange os demais países: o de ser o emprestador de última instância. Por motivos diferentes, mas sob a justificativa de salvar o SFMI, os EUA protagonizaram esse mesmo papel após a crise de 2008[4], induzindo um ciclo de expansão monetária com efeitos adversos para o restante do mundo em termos de pressão cambial e nos juros internacionais (STOKES, 2013). A forma de salvar o sistema em 2020 se deu pela expansão da sua base monetária, gerando uma liquidez maior do que a do Quantitative Easing[5] de 2008.

Gráfico 1. Ativos do Federal Reserve 2002 – 2022 (mensal, em milhões US$)

Fonte: Fred St.Louis (2023).

Todavia, a guerra entre Rússia e Ucrânia foi o principal motivador dos movimentos de contestação atuais. O conflito que iniciou em 24 de fevereiro de 2022 trouxe uma série de incertezas e questões de segurança no campo da moeda[6]. Como primeira medida, os EUA impuseram uma série de sanções econômicas contra a Rússia, bloqueando transações internacionais em dólar, utilizando-se do poder que possuem sobre a plataforma de mensageria financeira internacional, o SWIFT, para promover os bloqueios. Além de empresas e instituições russas que baseiam suas operações nas exportações de commodities como gás, petróleo e grãos (trigo principalmente), essas negociadas em mercados dolarizados, os EUA tentaram bloquear indivíduos-chave ligados ao Kremlin, com o objetivo de pressionar o governo de Vladimir Putin.

Houve efeitos globais em função da guerra, com a elevação dos preços relativos internacionais, commodities e culminando em um ciclo de aumento das taxas de juros como mecanismo de contenção inflacionária. Entretanto, as sanções foram um sinal de alerta grave para diversos países, que viram na ação dos EUA um problema não apenas econômico, mas de segurança e estratégico. Ao tentar bloquear a Rússia, impedindo que sua economia baseada em exportações de commodities continuasse a funcionar, os EUA atraíram a desconfiança de países como a Índia, países produtores de petróleo[7] e, especialmente, da China. Nesse sentido, qualquer país que não tenha alinhamento automático com a política externa dos EUA pode ser sancionado, se o seu comportamento for considerado inaceitável, e com isso ficar à mercê de sofrer danos graves a sua economia.

A alteração da dinâmica de pagamentos internacionais pode “machucar” o dólar, mesmo que atualmente ainda seja irrisória a fatia destinada a pagamentos internacionais por outras divisas. O acordo recente entre China e Arábia Saudita no comércio de petróleo talvez seja o mais eloquente em termos de alterações geopolíticas, dado o passado de alinhamento da Arábia Saudita aos EUA (JINCUI et al., 2022). Por outro lado, a China busca ativamente fechar acordos monetários com todos os países com que faz comércio, com especial atenção aos países dentro da iniciativa de investimentos internacionais em infraestrutura, a Belt and Road Initiative [8] (HAEMING, 2023).

Essa política chinesa mistura o desejo de aumentar o uso internacional do RMB, com a tentativa gradual de fugir do dólar. Porém, vale destacar que, mesmo que seja verdade que sua exposição em títulos do Tesouro americano tenha diminuído nos últimos anos, ainda há uma grande exposição em ativos denominados em moeda estadunidense, já que a China ainda possui diversos papéis de curto e médio prazo (bonds) de agências dos EUA (SETSER, 2023). Esse fato de alinha com a necessidade de lidar com a dinâmica comercial e econômica mais imediata, de curto prazo, algo que também se mostra nos pagamentos internacionais.

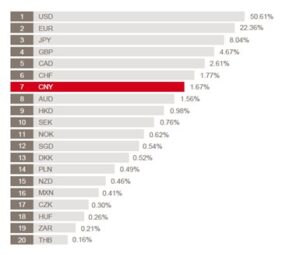

Gráfico 2. Principais moedas para pagamentos internacionais em março de 2023 (em %, excluindo zona do Euro)

Fonte: Swift RMB Tracker (2023).

Como posto no Gráfico 2, os pagamentos internacionais ainda são dominados pelo dólar. De fato, identifica-se entre 2021 e 2023 um aumento do uso de RMB na parte das finanças atreladas aos movimentos comerciais, passando de 1,9% para 4,5%, respectivamente (SWIFT RMB TRACKER, 2023). Esse exemplo mostra a força acachapante do dólar nos pagamentos internacionais, contraposta à tentativa chinesa de elevação do comércio atrelado ao uso do RMB, mas mostra também o incremento tendencial da estratégia chinesa de desdolarização de seu comércio.

A contestação do dólar tem um componente político importante, num contexto de aumento da rivalidade entre China e EUA. A guerra dos semicondutores entre os dois países, conjuntamente à guerra russo-ucraniana, se soma no elenco de fatores que mostram o grau de incerteza internacional da atualidade. Depois de um amplo deslocamento da produção de valor para a Ásia ao longo das últimas quatro décadas, que resultou na formação das cadeias globais de valor, as principais potências se esforçam por avançar posições em direção ao movimento de inshore production e nearshore production, movimento este que, a seu tempo, responde ao aumento da rivalidade interestatal e que está em aberto. Trata-se, portanto, de um processo de desdolarização, ou de tentativas iniciais de desdolarização num contexto de desglobalização.

3. Caminhos possíveis e perspectivas para o SFMI

Se, por um lado, o dólar ainda possui um poder considerável, também é verdade que as sanções econômicas em função da guerra, somadas aos efeitos deletérios do poder do dólar dos EUA, colocam a posição de centralidade do dólar em questão. No caso chinês, há uma desproporção entre o ratio da produção chinesa e da produção mundial, seu volume e valor de comércio e o papel marginal do RMB na economia política global.

É interessante para os chineses celebrar acordos monetários, assim como é para o Brasil. Ambos criam um cenário de proteção contra a influência externa estadunidense no campo monetário, todavia isso deverá ser feito de maneira gradual, agregando não apenas partes separadas das cadeias produtos que se relacionam com os principais produtos intercambiados. É necessário existir uma rede de compradores e fornecedores utilizando Real e Renminbi, para que a ausência do dólar não signifique um maior custo de transação para o comércio entre os países.

As sanções, identificadas como a principal motivação das contestações atuais ao dólar, são um calcanhar de Aquiles para a manutenção do dólar. No atual momento, a imposição de sanções não agrada aos países que buscam autonomia frente aos EUA, tampouco aliados. Há diversos países e instituições financeiras ocidentais que, tal qual as russas, foram enredadas em multas por conectarem financeiramente países sancionados pelos EUA, como Irã e Venezuela, ao restante do mundo (RAPPEPORT; FLITTER, 2023). O efeito prático é o aumento do risco sentido por todos os países, de se confiar tão somente no dólar como a única divisa internacional.

Os formuladores da política externa brasileira, capitaneados pela experiência do ex-chanceler Celso Amorim, parecem estar entendendo que a dinâmica conflitiva atual do sistema internacional requer uma ação pragmática e altiva, na busca por maior autonomia tecnológica e menor dependência do dólar. O governo brasileiro resolveu testar os limites do poder americano, mas terá um longo caminho para efetivar o desejo em ação. Uma coisa é certa. Os EUA pouco ofereceram ao Brasil, ao menos nestes primeiros meses de governo, já a China estendeu o tapete vermelho para que Lula arriscasse um voo mais alto, indicando parcerias em diversos planos, o que também precisará ser testado pela régua do tempo.

4. Referências

HAEMING, Bruno. Swaps Cambiais Chineses. Brazilian Journal of International Relations, v. 11, n. 1, p. 36-64, 29 abr. 2022.

JINCUI, Yu et al. Strengthened China-Saudi ties raise prospects for use of yuan in oil settlement: China-Saudi move helps hedge against uncertainties, weakens us dollar hegemony. Global Times. 2022.

NORRLOF, Carla. Dollar Hegemony: A Power Analysis. Review of International Political Economy, v. 21, n. 5, p. 1042-1070, 17 abr. 2014.

RAPPEPORT, Alan; FLITTER, Emily. Treasury Warns Foreign Banks Against Helping Russia Evade Sanctions. The New York Times, May 13, 2022.

SETSER, Brad W.. China’s Rising Holdings of U.S. Agency Bonds. CFR, 2023.

ST.LOUIS, Fred. Total Assets: Total Assets (Less Eliminations from Consolidation). 2023.

STOKES, Doug. Achilles’ deal: dollar decline and us grand strategy after the crisis. Review Of International Political Economy, v. 21, n. 5, p. 1071-1094, 8 maio 2013.

SWIFT. RMB Tracker Monthly reporting and statistics on renminbi (RMB) progress towards becoming an international currency. 2023.

TORRES FILHO, Ernani Teixeira Sanções Contra a Rússia: Bomba-dólar, Desglobalização e Geopolítica, OIKOS, vol. 21, n2, 2022.

VADELL, Javier; SECCHES, Daniela; BURGER, Mariana. De la globalización a la interconectividad: reconfiguración espacial en la iniciativa Belt & Road e implicaciones para el sur global. Revista Transporte y Territorio, n. 21, p. 44-68, 1 out. 2019.

* Bruno Haeming é economista e doutor em Relações Internacionais (PUC-Minas). Jaime Cesar Coelho é professor Titular de Economia e Relações Internacionais (UFSC) e pesquisador do Instituto Nacional de Ciência e Tecnologia para estudos sobre os Estados Unidos (INCT-INEU). Contato: jccoelho@ineu.org.br.

** Publicado originalmente no Informativo NECAT, n. 14, de abril de 2023. Este artigo não reflete, necessariamente, a opinião do OPEU, ou do INCT-INEU.

Notas

[1] Nome dado a um investimento de proteção à exposição ao risco em uma carteira de ativos.

[2] Sigla em inglês de Industrial and Commercial Bank of China Limited (ICBC)

[3] Para discussão mais ampla sobre o tema “Privilégio Exorbitante” e o poder do dólar, ver EICHENGREEN (2012).

[4] O programa de expansão monetária, via acordos de Swap cambial, foi chamado de Quantitative Easing (QE).

[5] Para acessar a discussão sobre o papel dos EUA como emprestador de última instância e os mecanismos do Quantitative Easing, ver Mcdowell (2014).

[6] Ver Torres Filho (2022).

[7] Ver JINCUI et al. (2022).

[8] Para mais informações sobre a Belt and Road Initiative, ver Vadell, Burger e Secches (2019).

Assine nossa Newsletter e receba o conteúdo do OPEU por e-mail.

Siga o OPEU no Instagram, Twitter, Linkedin e Facebook e acompanhe nossas postagens diárias.

Comente, compartilhe, envie sugestões, faça parte da nossa comunidade.

Somos um observatório de pesquisa sobre os EUA, com conteúdo semanal e gratuito, sem fins lucrativos.